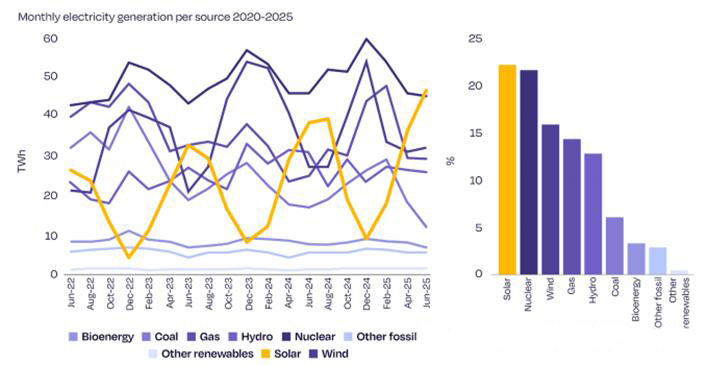

En su último informe, "Perspectivas del Mercado de la Energía Solar en la UE: Análisis de Mitad de Año 2025", SolarPower Europe (SPE) señala que, si bien la energía solar se convertirá en la mayor fuente de electricidad de la UE por primera vez en junio de 2025, representando el 22,1 % de la generación total de energía, el aumento anual de las instalaciones solares experimentará su primer descenso en 10 años. La estimación neutral para las nuevas instalaciones en 2025 es de 64,2 GW, lo que supone un descenso interanual del 1,4 %.

El objetivo provisional de instalaciones fotovoltaicas de 2025 está próximo a cumplirse, pero aún hay un déficit en el objetivo a largo plazo.

El informe sostiene que las nuevas instalaciones fotovoltaicas (FV) anuales récord de los últimos años han permitido a la UE alcanzar su objetivo de instalación FV aparentemente imposible de 320 GW CA (400 GW CC) para finales de 2025. En particular, el conflicto entre Rusia y Ucrania en 2022 desencadenó un aumento repentino de los precios de la energía en Europa, generando una demanda sustancial de sistemas FV residenciales. Esto condujo a un crecimiento explosivo en las instalaciones FV de la UE en 2022 y 2023, con tasas de crecimiento del 47% y el 51% respectivamente, antes de caer a un solo dígito (3,3%) en 2024. Según un pronóstico neutral, se proyecta que las nuevas instalaciones en 2025 disminuyan un 1,4% interanual, lo que marca la primera tasa de crecimiento anual negativa desde 2015. Para finales de 2025, las instalaciones FV acumuladas de la UE alcanzarán los 402 GW (CC).

Si Alemania, España y Hungría experimentan una prisa a gran escala para instalar proyectos centralizados para finales de año, mientras que los proyectos fotovoltaicos residenciales en azoteas en Francia, Alemania, los Países Bajos y Bélgica ven una ligera recuperación impulsada por incentivos políticos, y los proyectos industriales y comerciales en Italia y España se aceleran, entonces, en un escenario optimista, se espera que las nuevas instalaciones fotovoltaicas de la UE vean un ligero aumento del 1,1% en 2025.

Según el objetivo del plan "REPowerEU" de la UE de alcanzar una capacidad fotovoltaica acumulada de 600 GW en CA (750 GW en CC) para 2030, se necesita un aumento anual de 69,6 GW durante los próximos cinco años. Sin embargo, con el ritmo de crecimiento actual, se espera que la capacidad instalada acumulada alcance tan solo 723 GW (en CC) para finales de 2030, lo que supone una diferencia de 27 GW para alcanzar el objetivo.

La eliminación progresiva de los subsidios para proyectos de energía residencial en muchos países ha provocado una desaceleración del crecimiento, convirtiendo a las centrales eléctricas terrestres en el pilar principal.

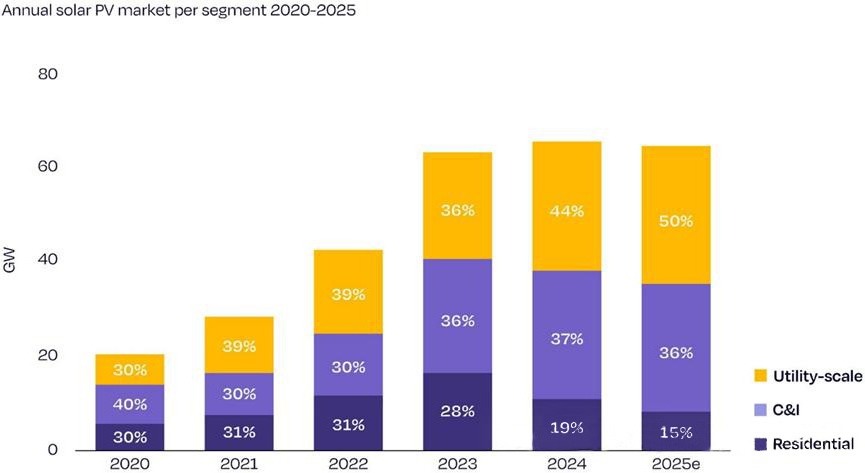

El informe señala que la disminución de la capacidad instalada en 2025 se debió principalmente a la desaceleración del mercado fotovoltaico residencial en azoteas. Esto también es evidente en la estructura de los tres tipos de nuevas instalaciones: la proporción de instalaciones centralizadas ha aumentado año tras año durante los últimos tres años, mientras que la proporción de instalaciones residenciales se redujo drásticamente del 30% en 2022 al 15% en 2025. Incluso en mercados tradicionalmente fuertes como Italia, los Países Bajos, Austria, Bélgica y la República Checa, los proyectos fotovoltaicos residenciales generalmente experimentaron retrasos, con nuevas instalaciones disminuyendo en más del 60% en comparación con 2023. Polonia, España y Alemania también vieron caídas de más del 40%. El informe cree que las principales razones de la caída del mercado incluyen: ① Después de la crisis energética de 2022, los precios de la electricidad continuaron disminuyendo y el suministro de fuentes de energía como el gas natural se estabilizó; ② Tras la eliminación gradual o la cancelación de las políticas de incentivos y subsidios para proyectos fotovoltaicos en algunos países, no se implementaron alternativas efectivas a tiempo. Sin embargo, en el mercado residencial, la energía solar fotovoltaica enchufable, o energía solar fotovoltaica para balcones, está creciendo rápidamente. Alemania, cuna y principal mercado de la energía solar fotovoltaica para balcones en la UE, registró e instaló más de 190.000 nuevos sistemas solo en el primer semestre de 2025, lo que representa un aumento interanual del 32%, lo que eleva el número acumulado de sistemas registrados e instalados a casi un millón. Si se incluye el número de instalaciones no registradas, esta cifra será aún mayor.

En marcado contraste con el lento mercado residencial, los proyectos centralizados en la UE se están convirtiendo en el lastre del mercado. El informe predice que los proyectos centralizados representarán el 50% de la nueva capacidad instalada anual en 2025, manteniendo así su fuerte impulso de crecimiento. Esto se debe principalmente a la reciente sobreoferta de licitaciones de energía fotovoltaica y almacenamiento de energía en países como Italia y Alemania. En 2024, la UE estableció un nuevo récord con casi 20 GW de licitaciones (incluyendo licitaciones, subastas y contratos por diferencia) para proyectos de centrales fotovoltaicas terrestres, con Alemania, Países Bajos, Francia e Italia entre los cuatro primeros. Alemania recibió 158 ofertas en su última licitación de proyectos fotovoltaicos este año, totalizando un récord de 2 GW.

La escala de los nuevos acuerdos corporativos de compra de energía firmados (c) muestra una tendencia a la baja.

En los cinco años transcurridos desde 2019, los acuerdos corporativos de compra de energía (cPPA) han sido un motor clave del crecimiento del mercado eléctrico centralizado europeo. Al fijar directamente los precios de la electricidad con las empresas consumidoras durante periodos prolongados, los promotores de centrales eléctricas ya no dependen de las fluctuaciones de los precios mayoristas de la electricidad, lo que aumenta significativamente la certeza de la rentabilidad del proyecto. Como resultado, el tamaño de los nuevos contratos firmados ha aumentado año tras año, alcanzando un máximo de 7 GW en 2024, con un tamaño acumulado de contrato superior a 20 GW.

En el primer trimestre de 2025, la firma de contratos PPA (Acuerdos de Compra de Energía) alcanzó los 2,2 GW, manteniendo una tendencia alcista. Sin embargo, el mercado mostró claras señales de desaceleración en el segundo trimestre, con una caída del 41% en la firma de contratos, hasta los 1,3 GW, su nivel más bajo en casi tres años. El informe considera que los precios mayoristas de la electricidad, persistentemente bajos, e incluso en descenso, han debilitado el entusiasmo de los consumidores por firmar acuerdos a largo plazo, mientras que los promotores, limitados por los costes fijos de inversión, se muestran reacios a firmar contratos a precios bajos. Se prevé que la competencia de precios seguirá afectando la escala de nuevos contratos hasta que se alcance un nuevo equilibrio.

SPE pide un mayor apoyo político para promover el almacenamiento de energía y la flexibilidad del sistema eléctrico.

El director general adjunto de la SPE, Dries Acke, advirtió: «Si bien la disminución del 1,4 % en las nuevas instalaciones para 2025 puede parecer pequeña, marca una inversión de la tendencia acelerada en el desarrollo de la energía fotovoltaica (FV) y los líderes de la UE deberían tomarla muy en serio. Europa necesita precios competitivos de la electricidad, seguridad energética y soluciones climáticas, y la energía fotovoltaica puede satisfacer estas necesidades simultáneamente». Acke cree: «Los responsables políticos deben impulsar el desarrollo de un marco político para la electrificación, la distribución flexible y el almacenamiento flexible de energía para apoyar el desarrollo de la energía fotovoltaica durante los próximos cinco años; de lo contrario, un vacío político limitará el potencial del mercado».

Michael Schmela, director de Inteligencia de Mercado en SPE Executive Consulting, añadió: «Para seguir escribiendo la historia del éxito de la energía fotovoltaica europea y alcanzar los objetivos de energía renovable para 2030, la solución más crucial es clara: ampliar rápidamente el almacenamiento de energía y mejorar la flexibilidad general del sistema eléctrico».

El informe también señala que, a medida que disminuyen las instalaciones de emergencia impulsadas por la crisis energética, el mercado fotovoltaico de la UE está entrando en un período crítico de transición de la dependencia política a la comercialización. La capacidad de dinamizar el mercado residencial y la inversión comercial mediante la innovación institucional determinará el próximo ciclo de crecimiento.

Add : 606, No. 12, Huasheng Road, Huli District, Xiamen,China

WhatsApp : +86153 9592 2968

Correo electrónico : info@powerack.com

español

español